Aandacht voor proportionaliteit in Solvency II

In april 2024 heeft het Europees Parlement ingestemd met wijzigingen in de Solvency II Richtlijn. Deze wijzigingen bevatten onder meer nieuwe en aangepaste regels op het gebied van proportionaliteit. Voor kleinere Solvency II verzekeraars is een nieuwe categorie geïntroduceerd van ‘kleine en minder complexe verzekeraars’ (small and non-complex undertakings ofwel SNCU). Voor deze partijen geldt diverse proportionaliteitsmaatregelen op het gebied van onder meer rapportages en governance. De verwachting is dat ongeveer één op de drie Solvency II verzekeraars in Nederland hiervoor in aanmerking kan komen. Verzekeraars die net buiten de gestelde criteria vallen krijgen de mogelijkheid proportionaliteitsmaatregelen aan te vragen bij DNB. Daarmee ontstaat een mogelijke verlichting in regeldruk.

Criteria kleine en minder complexe verzekeraars

Om als SNCU aangemerkt te worden gelden specifieke en separate criteria voor schade- en levensverzekeraars waaraan dient te worden voldaan. Hierbij geldt onder andere een maximum premievolume van € 100 miljoen en een gemiddelde combined ratio over de afgelopen drie jaar kleiner dan 100%. Daarnaast gelden meer specifieke vereisten zoals een herverzekeringsaandeel niet groter dan 50% van het premievolume, mag er beperkt sprake zijn van beleggingsrisico’s en zijn er restricties aan bepaalde verzekeringsbranches (zoals Luchtvaart en Krediet) en het buitenlandse premievolume. In Nederland betreft dit met name een aantal onderlinge en kleinere verzekeraars met een groot volume in de branches Brand, Motorrijtuigen en Aansprakelijkheid.

EIOPA Consultatie

De Europese Commissie heeft EIOPA gevraagd advies te geven over de implementatie van de nieuwe proportionaliteitstructuur. Daarbij zijn twee vragen gesteld:

- In hoeverre zijn de opgestelde criteria voor SNCU’s duidelijk en alomvattend?

- Welke voorwaarden moeten er worden gesteld aan niet-SNCU’s om toch in aanmerking te kunnen komen voor bepaalde proportionaliteitsmaatregelen?

EIOPA heeft hierop in augustus 2024[1] een reactie gegeven middels een consultatie. Daarin oordelen zij als antwoord op vraag 1 dat de criteria voor SNCU duidelijk en volledig zijn en geen verdere aanvullingen nodig hebben. Als antwoord op vraag 2 stelt EIOPA per proportionaliteitsmaatregel voorwaarden voor waar aanvragende verzekeraars aan zouden moeten voldoen. Daarbij houden zij het principe in stand dat de proportionaliteitsmaatregel in lijn moet zijn met de aard, omvang en complexiteit van de verzekeraar en haar risicoprofiel.

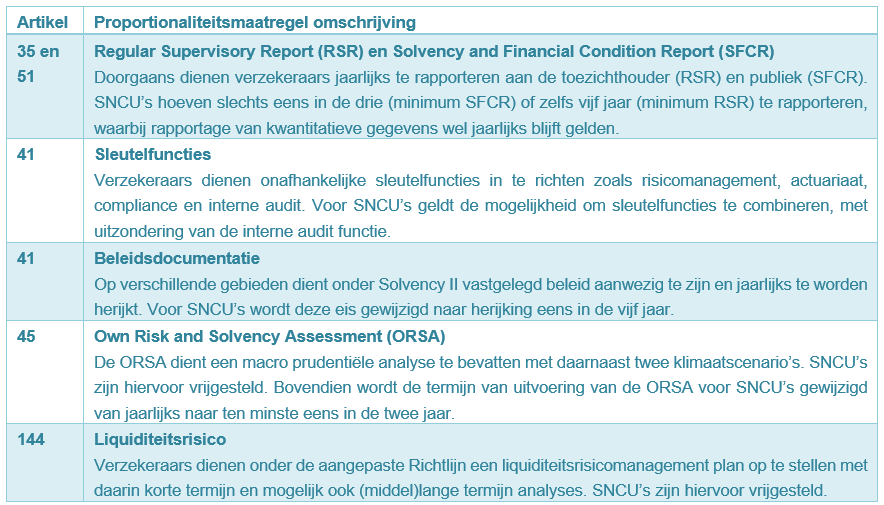

Proportionaliteitsmaatregelen

Verzekeraars die als SNCU aangemerkt worden kunnen gebruikmaken van de proportionaliteitsmaatregelen die in de nieuwe Richtlijn genoemd staan.

Dit betreft op hoofdlijnen onder meer de volgende punten.

Aanvraagmogelijkheid voor overige verzekeraars

Verzekeraars die (net) niet aan de SNCU criteria voldoen kunnen een aanvraag indienen bij de toezichthouder om toch (een aantal) proportionaliteitsmaatregelen toe te passen. EIOPA stelt de volgende minimale voorwaarden voor om in aanmerking te komen voor een proportionaliteitsmaatregel:

- Bruto premie is niet groter dan € 2 miljard en het marktaandeel niet groter dan 5%;

- Er geldt over de afgelopen drie jaar een solvabiliteitsratio op een adequaat niveau;

- De verzekeraar heeft niet een complex business model en onderging de afgelopen drie jaar geen grote veranderingen hierin;

- De aanvragende verzekeraar is niet onderhevig aan door de toezichthouder opgestelde maatregelen en er zijn vanuit de toezichthouder geen serieuze zorgen geïdentificeerd over bestuurstechnische zaken in de afgelopen drie jaar.

Daarnaast gelden per proportionaliteitsmaatregel een aantal meer specifieke aanvullende voorwaarden. Voor aantoonbaar solide middelgrote verzekeraars met een relatief eenvoudig business model en een stabiel risicoprofiel zouden de maatregelen daarmee dan binnen bereik kunnen zijn.

Conclusie

De introductie van de SNCU categorie en daarbij behorende proportionaliteitsmaatregelen zijn een welkome verlichting voor kleinere verzekeraars. Ook koepelorganisaties zoals het Verbond van Verzekeraars en Insurance Europe hebben zich hier positief over uitgelaten. Het voldoen aan de criteria vraagt om gedegen analyse van de specifieke situatie van een verzekeraar, maar lijkt voor een groot aantal partijen mogelijk. Wij ondersteunen u graag bij nadere uitwerking van het al dan niet kunnen gebruiken van de proportionaliteitsmaatregelen.

[1] Consultation Paper on technical advice on the implementation of the new proportionality framework under Solvency II (EIOPA-BoS-24-293) van 2 augustus 2024

Voor meer informatie neem contact op met:

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Vlak voor de zomer heeft het Europees Parlement een reeks wijzigingen in de Solvency II-richtlijn goedgekeurd, die aanzienlijke gevolgen kunnen-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.