Carbon stress testing – noodzaak en aanpak

Zoals inmiddels algemeen bekend is, wordt onze planeet geleidelijk aan warmer. Op dit moment is de temperatuur op aarde al één graad Celsius warmer dan voor de industriële revolutie en warmterecords sneuvelen onophoudelijk. Wetenschappers voorspellen dat de opwarming van de aarde grote gevolgen zal hebben in de vorm van onder andere meer extreme weersomstandigheden, langere periodes van droogte, meer bosbranden, een afname van bio-diversiteit, een stijgende zeespiegel en een toename van overstromingsrisico’s in laaggelegen gebieden.

Klimaatakkoord van Parijs

Om deze trend te stoppen is het zaak de wereldwijde uitstoot van broeikasgassen los te koppelen van economische groei en drastisch te verminderen. Het Klimaatakkoord van Parijs is een historisch akkoord en een grote sprong voorwaarts. Afgesproken is om de wereldwijde opwarming van de aarde te beperken tot minder dan twee graden Celsius. De doelstelling hiervoor is geformuleerd als holding the increase well below 2°C above pre-industrial levels and pursuing efforts to limit the temperature increase to 1.5°C. De Europese Unie heeft al voor Parijs ingezet op een 2-graden toekomst en zich daarbij ten doel gesteld de broeikasgasuitstoot in 2030 te verminderen met 40% en in 2050 met 80 tot 95%. In een 1,5°C scenario moet de wereldwijde uitstoot in 2050 zelfs netto nul zijn. Een 1,5°C scenario vereist beslissingen vergelijkbaar met die voor een 2°C scenario, maar met veel grotere snelheid en omvang.

HET IS DUS VOOR ACTUARISSEN DIE ZICH BEZIGHOUDEN MET SCENARIO-ANALYSES VAN BELANG OM DEZE RISICO’S OP HUN PORTEFEUILLES TE BEOORDELEN

De overgang naar een koolstofarme economie is inmiddels begonnen en de gevolgen van overheidsbeleid, private actie en maatschappelijke druk worden voelbaar. In de afgelopen twee jaar zijn 52 olie- en gasbedrijven in de VS failliet gegaan en is China gestopt met de bouw van kolencentrales. Verder waren in 2016 de investeringen in hernieuwbare energie het dubbele van die in centrales op fossiele brandstoffen en zijn de kosten van hernieuwbare energie drastisch gedaald. Deze wereldwijde overgang naar een koolstofarme economie brengt risico’s voor de financiële sector met zich mee. Immers, de rol van conventionele energieproducenten en CO2-intensieve bedrijven zal in een dergelijke economie veranderen. Het is dus voor financiële instellingen – en voor de actuarissen die zich bezighouden met scenario-analyses – van belang om deze risico’s op hun portefeuilles te beoordelen.

Bij het modelleren van financiële risico’s is het gangbaar om gebruik te maken van historische gegevens. Echter met betrekking tot klimaatrisico’s zijn deze beperkt en is een andere aanpak nodig. Hiertoe hebben Ecofys en Triple A – Risk Finance samengewerkt om een carbon stress-test te ontwikkelen. In dit artikel worden de resultaten voor aandelen en staatsobligaties gepresenteerd.

Risicofactoren op weg naar een koolstofarme economie

De overgang naar een koolstofarme economie kent verschillende risico’s, zoals beleids- en juridische, technologische, markt en economische, en reputatierisico’s. Deze risico’s hebben een impact op drie niveaus:

- Kosten van bedrijven en sectoren: door bijvoorbeeld het beprijzen van CO2-uitstoot;

- Omzet van bedrijven en sectoren: door klimaatbeleid gaat vraag naar diverse commodities (zoals kolen, olie en gas) veranderen. Deze vraagverandering heeft effect op de omzet;

- Gestrande activa (stranded assets): door een stop op bijvoorbeeld het gebruik van kolen moeten bepaalde reserves op de balans van bedrijven worden afgeschreven omdat ze niet meer te gelde gemaakt kunnen worden.

Schokscenario’s

De vraag is hoe groot de financiële impact van deze risico’s op beleggingsportefeuilles is. Hiertoe zijn drie schokscenario’s gedefinieerd:

- Het huidige beleidsscenario dat leidt tot 3-4°C temperatuurstijging boven pre-industrieel niveau tegen het einde van de eeuw;

- Een scenario dat conform het Parijs Klimaatakkoord leidt tot een opwarming onder de 2°C; en

- Een scenario dat, ook conform Klimaatakkoord van Parijs, leidt tot een opwarming van 1,5°C.

Elk schokscenario wordt gekenmerkt door diverse variabelen die dienen als input voor de stresstest, zoals:

- CO2-prijs;

- Emissiereductie percentages en kosten;

- Vraagverandering naar fossiele brandstoffen (kolen, olie en gas).

Carbon stresstest model

In het stresstest model worden bovenstaande inputvariabelen per schokscenario gekoppeld aan de emissie- en financiële data van bedrijven en sectoren om de impact per scenario te bepalen. Voor aandelen en staatsobligaties worden verschillende sets van variabelen gehanteerd.

Voor aandelen maken we gebruik van variabelen zoals:

- Sector classificering (GICS);

- CO2-emissies van bedrijven (zowel directe als indirecte emissies);

- Mogelijkheid om beprijzing van CO2 door te spelen;

- Paraatheid, in hoeverre een bedrijf zich kan aanpassen door te kiezen voor nieuwe technologieën of op zoek naar alternatieve duurzame energiebronnen;

- Fossiele brandstof reserves, die gestrande activa kunnen worden;

- Klimaatbeleid (zoals klimaatdoelstelingen, klimaatleiderschap rankings);

- Financiële rating.

Voor obligaties gebruiken we andere variabelen, zoals:

- Energie-exposure voor een land, in welke mate deze is gebaseerd op

- fossiele energie;

- Fossiele brandstofreserves;

- Overheidsbeleid;

- Credit rating.

Resultaten stress-test

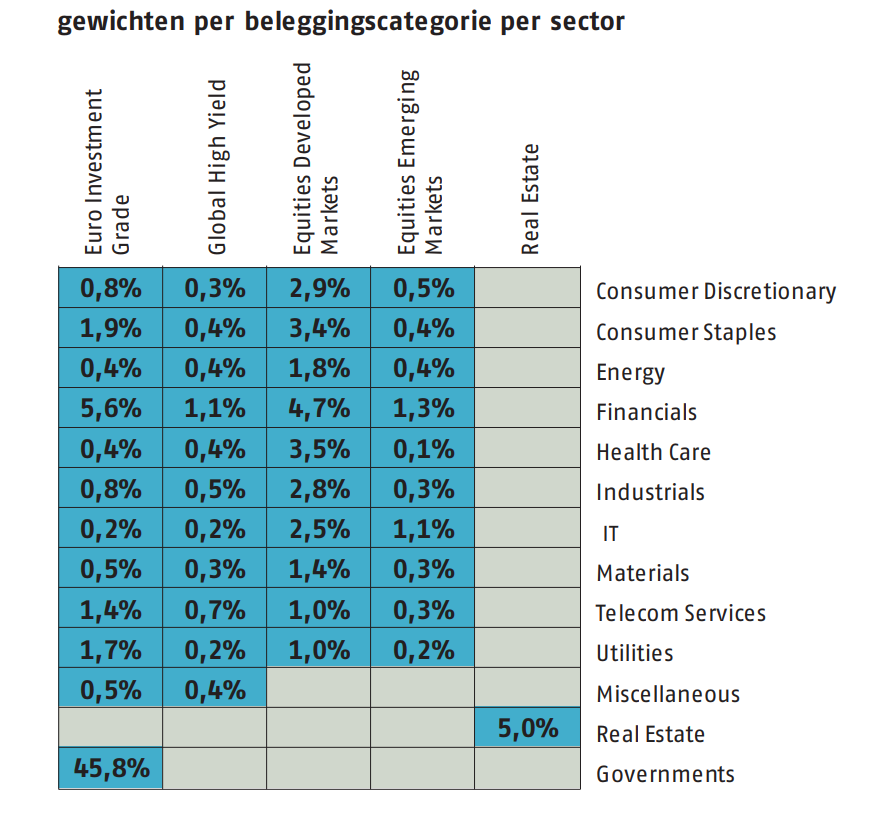

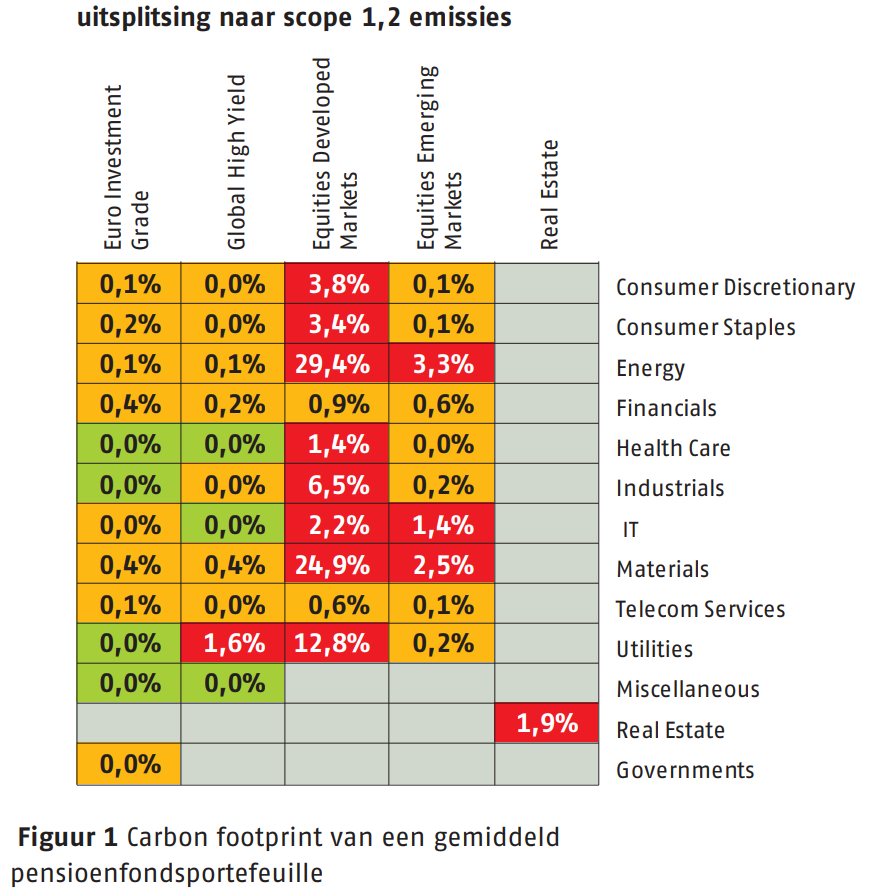

Om een eerste indruk te krijgen van de carbon exposure van een gemiddelde pensioenfondsportefeuille kan gekeken worden naar de CO2- voetafdruk (carbon footprint). Hierbij wordt gekeken naar directe emissies als gevolg van brandstofverbruik binnen de grenzen van een bedrijf (Scope 1 emissies) en emissies die samenhangen met de opwekking van de elektriciteit die binnen een bedrijf gebruikt wordt (Scope 2 emissies). Vooral belangen in de olie- en gassector, elektriciteitsbedrijven en de energie-intensieve industrie gaan gepaard met een grotere blootstelling aan CO2-uitstoot (zie figuur 1)

In figuur 1 wordt aan de linkerkant het gewicht per beleggingscategorie per sector weergegeven en aan de rechterkant de carbon footprint per beleggingscategorie per sector, als percentage van de totale hoeveelheid van scope 1 en 2 emissies. Wat opvalt is dat 95% van de totale carbon footprint (in de rode gebieden) wordt bepaald door slechts 25% van de beleggingsportefeuille. Dit zijn voornamelijk aandelen.

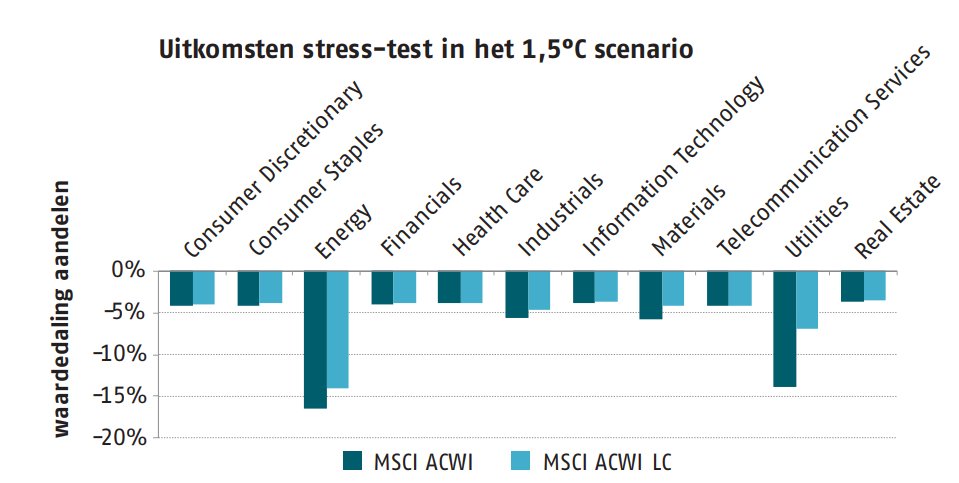

Om inzicht te krijgen in de financiële impact van de transitie is de stresstest uitgevoerd op de MSCI ACWI aandelenindex, en op de CO2 vriendelijke versie van deze index: de MSCI ACWI Low Carbon (LC) index, die een reductie geeft van 65% van de carbon footprint ten opzichte van de moederindex. De uitkomsten van de stresstest zijn weergegeven in figuur 2, waarin de verschillen in financiële impact op beide indices in de verschillende sectoren wordt getoond.

Figuur 2 Financiële impact op sectoren binnen de MSCI ACWI versus MSCI ACWI Low Carbon (LC)

Op de MSCI ACWI bedraagt de financiële schok, op basis van een gewogen gemiddelde, circa -6%, waarbij de grootste schokken plaatsvinden in de meest CO2-intensieve sectoren. Wat opvalt is dat alhoewel de carbon footprint -65% lager is, de financiële impact op de Low Carbon index, met een gewogen gemiddelde schok van circa -5%, beperkt afneemt.

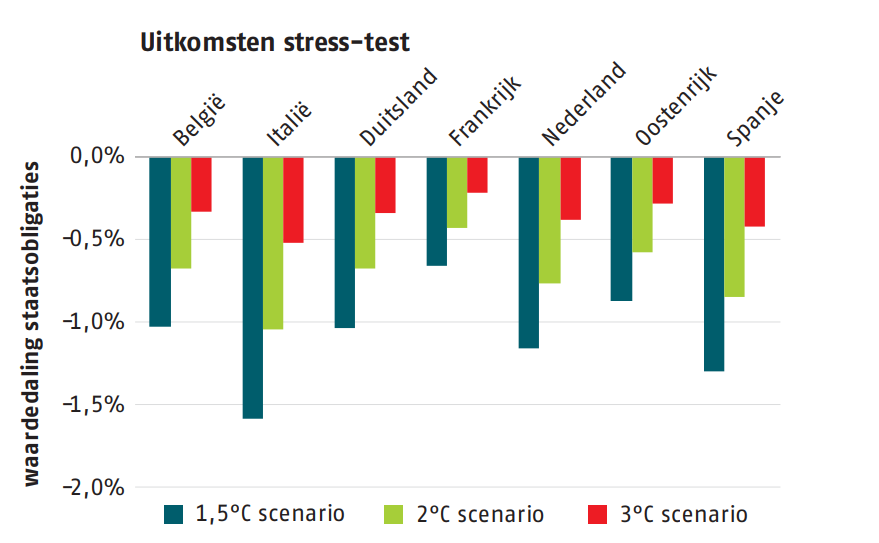

Voor staatsobligaties (zie figuur 3) geldt dat – in vergelijking tot aandelen – de absolute schokken onder de scenario’s kleiner zijn en dat Nederland, Italië en Spanje relatief grote schokken vertonen. Hierbij speelt voornamelijk de credit rating een rol en de mate waarin deze landen afhankelijk zijn van fossiele brandstoffen.

Figuur 3 Financiële impact op staatsobligaties onder diverse scenario’s

Op een beleggingsportefeuille van een gemiddeld pensioenfonds is de impact berekend op:

- ongeveer -1,5% in het (huidige beleid) 3°- 4°C scenario

- ongeveer -2,0% in het (overeengekomen) 2°C scenario

- ongeveer -2,3% in het (gewenste) 1,5°C scenario

Een belangrijk gegeven is dat de scenario’s gedefinieerd zijn met het oog op het behalen van de beoogde uitstootreductie in 2030. Afhankelijk van hoe fysieke risico’s van klimaatverandering zich gaan manifesteren, kan het zijn dat het tijdspad voor de transitie noodgedwongen wordt verkort, waardoor de financiële schokken een stuk groter worden.

Conclusie

Klimaatveranderingen kunnen tot een serieuze schok leiden op financiële markten wanneer het terugbrengen van de uitstoot van broeikasgassen te lang uitblijft. De verwachte impact is nu nog relatief klein (afhankelijk van de sector), maar wordt een stuk groter wanneer bijvoorbeeld wetgeving strenger wordt en het tijdspad voor transitie wordt ingekort.

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Vlak voor de zomer heeft het Europees Parlement een reeks wijzigingen in de Solvency II-richtlijn goedgekeurd, die aanzienlijke gevolgen kunnen-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Ridzert van der Zee

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.