Herverzekering: optimalisatie onder Solvency II vraagt om actuariële ‘helicopterview’

Door: Jasper Hoogenstraaten en Jan-Willem Zeijen

Herverzekering is een veelgebruikt middel voor verzekeraars om risico’s te mitigeren en de balans en kapitaalpositie te beschermen. Daarbij is de vraag hoeveel risico de verzekeraar zelf wil dragen en hoeveel zij wil overdragen aan herverzekeraars. De ‘verharding’ van de herverzekeringsmarkt in afgelopen jaren, toegenomen aandacht voor kapitaalgeneratie en toegenomen complexiteit van risico’s (zoals klimaatverandering en inflatie) maken deze afweging steeds relevanter. Deze afweging gedegen maken vraagt om een ‘helicopterview’ over de gehele huidige en toekomstige kapitaalpositie.

Tijdens de jaarlijkse ‘renewal’ gaan verzekeraars met herverzekeraars en adviseurs in overleg over onder meer voorwaarden, eigen behoud en limiet. Een lager eigen behoud of een hogere limiet lijkt in eerste instantie uiteraard gunstig voor de kapitaalpositie, maar leidt wel tot een hogere herverzekeringspremie en daarmee mogelijk lagere kapitaalgeneratie. Daarnaast is de afweging onder meer afhankelijk van de specifieke situatie van de verzekeraar, verwachte portefeuille ontwikkelingen, diversificatie met andere risico’s binnen de kapitaalpositie en mogelijke effecten op de belastingpositie. Kortom, hoe komt een verzekeraar tot de optimale herverzekeringsopzet?

Stappenplan

Om niet louter te varen op informatie van derden, is het belangrijk dat de verzekeraar zelf een kosten-baten analyse kan maken. Daarbij dienen effecten van verschillende niveau’s van eigen behoud en limiet afgewogen te worden en kan worden gestart met een ‘burning cost’ analyse. Hierin wordt bepaald hoeveel invloed een alternatief eigen behoud en limiet op de netto schadelast hebben. Ook wordt de impact bepaald op de SCR (en het eigen vermogen) onder Solvency II. Door de verandering in SCR te vermenigvuldigen met de cost of capital (rekening houdend met interne normen uit het kapitaalbeleid) en hierbij de verandering in netto schadelast op te tellen, ontstaat de prijs die de verzekeraar redelijkerwijs acceptabel zou vinden per alternatief. De daadwerkelijk gequoteerde herverzekeringspremie bepaalt in hoeverre herverzekering vanuit deze optiek efficiënt is.

Complexiteit

Bovenstaande analyse is in de basis relatief eenduidig en vraagt voornamelijk om analyse van de verwachte schadelast voor eigen rekening. Complexiteit ontstaat vervolgens echter met name op de volgende 2 gebieden:

- Risk appetite: het onbeperkt variëren in eigen behoud en limiet kan mogelijk tot uitkomsten leiden die wel efficiënt lijken in termen van totale kosten, maar niet binnen de risicobereidheid of het kapitaal van de verzekeraar passen. Een duidelijke ‘risk appetite’ dient daarom gedefinieerd en toegepast te worden.

- Impact op gehele kapitaalpositie: het wijzigen van herverzekeringsdekking heeft invloed op de gehele kapitaalpositie en niet alleen op de SCR voor verzekeringstechnische risico’s. Hierbij valt te denken aan impact op tegenpartijrisico (op herverzekeraars), rente- en eventueel andere marktrisico’s voor eigen rekening, wijzigende diversificatie (met andere SCR modules) en impact op (latente) belastingen en de LACDT (Loss-Absorbing Capacity of Deferred Taxes).

Om bovenstaande uit te kunnen werken dienen onvermijdelijk aannames te worden gemaakt en expert judgement te worden toegepast. Dit vraagt om ervaring met zowel herverzekering als actuariaat en de gehele Solvency II kapitaalpositie. Bovendien dient de afweging zowel de impact op korte termijn (directe impact op de solvabiliteitsratio) als lange termijn (impact op kapitaalgeneratie en verdienvermogen) in ogenschouw te nemen. Daarmee ontstaat een integrale afweging. Hieronder volgen gestileerde voorbeelden bij bovengenoemde complexiteiten.

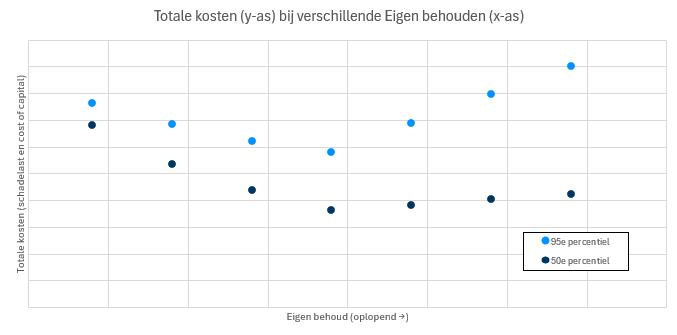

Voorbeeld 1: Minimalisatie van kosten en eigen schadelast

In onderstaande grafiek zijn de kosten van herverzekering bij verschillende eigen behouden weergegeven: de schadelast op eigen rekening, de herverzekeringspremie en de kapitaalkosten (cost of capital over de SCR).

Hieruit blijkt dat bij een laag eigen behoud, de hoge herverzekeringspremie de afname in schadelast op eigen rekening en de kapitaalkosten teniet doet. Bij een hoog eigen behoud, geldt juist dat de schadelast op eigen rekening en de kapitaalkosten zo hoog worden, dat deze de afname in herverzekeringspremie teniet doen. Wordt het eigen behoud hoger, dan zal in het 50e percentiel de schadelast (nagenoeg) geheel voor eigen rekening zijn, terwijl in het 95e percentiel (de staart) nog steeds schades het herverzekeringscontract zullen raken. Tussen deze uitersten bevindt zich een ‘optimaal’ eigen behoud waarbij de totale kosten geminimaliseerd kunnen worden.

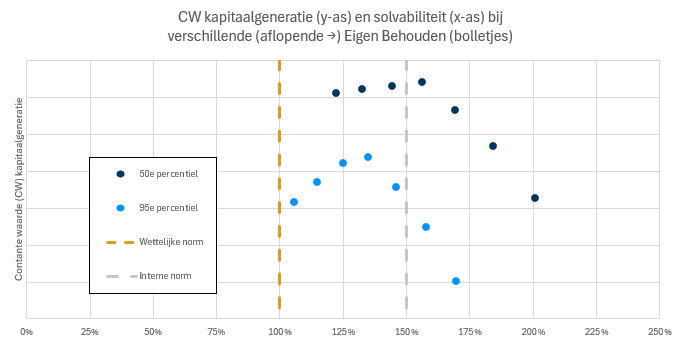

Voorbeeld 2: Impact op de gehele kapitaalpositie

In onderstaande grafiek is de impact van de hoogte van het eigen behoud op de contante waarde (CW) van de kapitaalgeneratie en de solvabiliteit weergegeven.

Hieruit blijkt dat een relatief (te) hoog eigen behoud leidt tot lagere kapitaalgeneratie en solvabiliteit. Het (i) risico op eigen boek en de (ii) kapitaalkosten zijn dermate groot, dat de verzekeraar de interne norm kan onderschrijden en zelfs de wettelijke norm (nagenoeg) kan doorbreken. Bij een laag eigen behoud, remmen (iii) hoge herverzekeringspremies de kapitaalgeneratie. Door de voorgaande drie elementen te analyseren kan de verzekeraar een optimaal eigen behoud bereiken, waarbij de kapitaalgeneratie wordt gemaximaliseerd.

Merk tot slot op dat het 4e donkerblauwe bolletje in het 50e percentiel leidt tot een maximale kapitaalgeneratie. Echter, in een 1-in-20 jaar scenario (het 95e percentiel) leidt deze herverzekeringskeuze ertoe dat de solvabiliteit van de verzekeraar de interne norm onderschrijdt. In de besluitvorming speelt derhalve de risicobereidheid van de verzekeraar een belangrijke rol en geldt als randvoorwaarde.

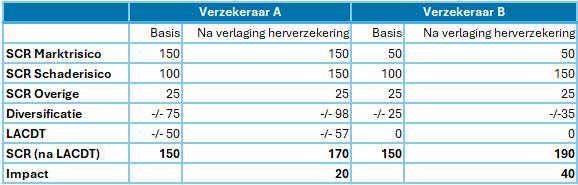

Voorbeeld 3: complexiteit specifieke individuele situatie

De specifieke situatie van een verzekeraar resulteert mogelijk in verdere complexiteit om rekening mee te houden. Het effect van herverzekeren op de SCR is namelijk afhankelijk van de samenstelling van die SCR. Stel dat verzekeraar A relatief veel marktrisico én een relatief grote LACDT kent, terwijl verzekeraar B juist relatief weinig marktrisico en geen LACDT kent. De SCR van A en B kan dan vergelijkbaar zijn, maar de impact van herverzekeren verschilt dan sterk door de mate waarin diversificatie en de LACDT dempend werken op wijzingen in het schaderisico als gevolg van herverzekering.

In onderstaand voorbeeld is de impact van wijzigingen in herverzekering voor verzekeraar B twee keer zo groot als bij verzekeraar A, ondanks dat het schaderisico voor beide partijen gelijk is. Daarnaast geldt mogelijk nog aanvullende complexiteit. Stel dat de LACDT onderbouwing (van verzekeraar A) grotendeels afhankelijk is van een latente belastingverplichting (DTL) vanuit waarderingsverschillen in de voorzieningen (een Solvency II voorziening lager dan de fiscale voorziening). Dan leidt meer herverzekering tot een lagere netto voorziening en daarmee een lagere DTL. Daarmee kan (een deel van) de LACDT onderbouwing afnemen en de SCR toenemen voor verzekeraar A. Meer herverzekering heeft dan dus niet alleen voordelen voor de SCR, maar via de afgenomen LACDT ook nadelen voor de solvabiliteit. Dit terwijl verzekeraar B niet met dit “tweede orde effect” te maken heeft. Dit maakt de analyse van de best passende vorm en hoeveelheid herverzekering maatwerk waarbij de specifieke details van de gehele kapitaalpositie relevant zijn.

Conclusie

Herverzekering is een middel dat al sinds het begin van de vorige eeuw wordt toegepast door verzekeraars om risico’s te mitigeren. Met steeds complexer wordende wet- en regelgeving en de focus op kapitaalgeneratie is de afweging voor optimale toepassing van herverzekering ook complex geworden. In de basis is actuariaat een goed startpunt om deze afweging in kaart te brengen. Echter, er is een breed spectrum aan vaardigheden van de actuaris nodig om het gehele risicoprofiel en de gehele kapitaalpositie te overzien en om te bepalen hoe herverzekering hierbinnen het best kan worden toegepast. Daarbij moet dit ‘optimum’ dan ook nog passen binnen de grenzen van de risicobereidheid en de kapitaal ambities. Tot slot dient het advies in duidelijke en begrijpelijke bewoordingen te worden toegelicht aan het bestuur en overige stakeholders. Geen sinecure, maar wel zeer relevant, interessant en uitermate dynamisch!

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Wijzigingen Solvency II definitief aangenomen en invoeringsdatum bekend

De Europese Raad heeft nieuwe regelgeving voor de verzekeringssector aangenomen, waaronder herzieningen van de Solvency II-richtlijn (2009/138/EU) en de Insurance-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.