Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Vlak voor de zomer heeft het Europees Parlement een reeks wijzigingen in de Solvency II-richtlijn goedgekeurd, die aanzienlijke gevolgen kunnen hebben voor de kapitaaleisen van verzekeraars, met name voor lange termijn aandelen (Long-Term Equities, LTE). Deze wijzigingen zijn het slotstuk van meer dan vijf jaar aan wetgevingsproces en marktconsultaties. De voorgestelde wijzigingen houden op een aantal punten rekening met het feit dat verzekeraars van nature lange termijn beleggers zijn en een daarbij behorende kapitaalvereiste.

De belangrijkste verandering op dit punt is de versoepeling van de criteria voor toepassing van een kapitaalvereiste van 22% voor lange termijn (aandelen) investeringen. Dit is aanzienlijk lager dan de 39% (type 1 ‘global’ aandelen) of 49% (type 2 ‘overige’ aandelen) die normaal gesproken moet worden aangehouden. Deze aanpassing kan verzekeraars aanmoedigen om hun strategische allocaties naar aandelenbeleggingen te vergroten. Deze zogenaamde Long-Term Equity regel (LTE) is tot nu toe beperkt toegepast door de zeer strikte en complexe voorwaarden die hiervoor golden. Een en ander is geregeld in artikel 105 van de gewijzigde Solvency II-richtlijn. Onze inschatting is dat het verplaatsen van (een deel van) de aandelenportefeuille naar deze LTE-categorie tot zo’n 5 á 10 procentpunt kan schelen op de solvabiliteitsratio van een gemiddelde verzekeraar.

De belangrijkste wijziging is het verwijderen van de eis om activa en passiva te ringfencen om in aanmerking te komen voor de LTE. Het verwijderen van deze eis maakt het voor verzekeraars in de praktijk beter mogelijk om van deze regeling gebruik te maken. Daarnaast mogen verzekeraars nu posities binnen een LTE-portefeuille verkopen vóórdat de vereiste holding periode van vijf jaar is bereikt, zolang de totale gemiddelde holding period van minimaal vijf jaar behouden blijft. Dit biedt verzekeraars meer flexibiliteit in hun portefeuillebeheer.

Ook is de reikwijdte van de LTE uitgebreid van de Europese Economische Ruimte (EER) naar de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), wat zorgt voor een groter universum van aandelen dat in aanmerking komt. Daarnaast is een nieuwe diversificatievereiste geïntroduceerd om overmatige afhankelijkheid van specifieke namen in een LTE-portefeuille te voorkomen. Tot slot is de periode waarin gedwongen verkoop moet worden vermeden verkort van tien naar vijf jaar en de expliciete eis voor een ALM-proces verwijderd. Dit maakt lange termijn aandelenbeleggingen onder Solvency II duidelijk meer interessant.

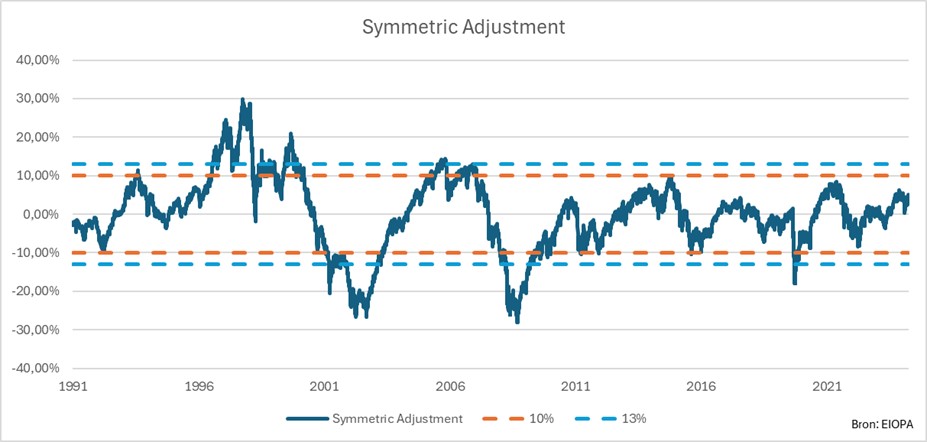

Een andere wijziging in het aandelenrisico is de aanpassing van de Symmetric Adjustment (SA), zoals opgenomen in artikel 106 van de richtlijn. De SA, die fungeert als een anticyclische demper, wordt verhoogd van een bandbreedte van 10% naar 13% rondom de kapitaalvereiste van 39% of 49%. Dit betekent dat de SA een grotere bandbreedte kent om bewegingen op de aandelenmarkten op te vangen en de impact op de solvabiliteitsratio te dempen. Hoewel de SA niet van toepassing is op LTE-investeringen, kan deze wijziging verzekeraars aanmoedigen om hun blootstelling aan aandelen te heroverwegen gezien de verminderde volatiliteit van de solvabiliteitsratio.

Deze wijziging heeft alleen impact indien aandelenrendementen een grote opwaartse of neerwaartse schok vertonen. In onderstaande grafiek is een overzicht opgenomen van de uitkomst van de SA met respectievelijk de 10%- en 13%-bandbreedte. Hierin is te zien dat het effect van de ruimere grenzen van de SA juist tijdens grote beurscrises tot uiting komt zoals de dotcom-crisis in 2001, de financiële crisis in 2008 en de corona-crisis in 2020. Juist op dit momenten helpt de SA om de impact op de solvabiliteit te dempen.

Deze verandering in kapitaalvereisten voor aandelenrisico kan leiden tot een aanzienlijke daling van de SCR Marktrisico bij verzekeraars die een relatief grote blootstelling naar aandelenriscio hebben. Het biedt meer ruimte en flexibiliteit in portefeuillebeheer, vooral als er op dit moment al een buy & hold-strategie geldt. Dit is in lijn met het lange termijn karakter van verzekeraars en biedt een kapitaalbehandeling die daar beter op aansluit.

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Aandacht voor proportionaliteit in Solvency II

In april 2024 heeft het Europees Parlement ingestemd met wijzigingen in de Solvency II Richtlijn. Deze wijzigingen bevatten onder meer-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.