Wat betekent ‘prudent person’ voor illiquide beleggingen van verzekeraars?

Eerder dit jaar hebben zowel de Nederlandse als de Europese toezichthouder gepubliceerd over het zogenaamde prudent person principle (PPP) zoals dat is opgenomen in de Europese Solvency II richtlijn. Daarmee ontstaat meer nadruk in toezicht op illiquide beleggingscategorieën. Wat betekent het PPP voor Nederlandse verzekeraars, en passen illiquide beleggingen wel in hun beleggingsportefeuille?

Waarom is PPP belangrijk voor verzekeraars?

Het PPP is verankerd in verschillende stukken wet- en regelgeving. De Solvency II richtlijn stelt expliciet dat verzekeraars een beleggingsbeleid dienen te voeren dat in overeenstemming is met de prudent person regel. De precieze invulling wanneer aan het PPP wordt voldaan ontbreekt echter; het betreft een open norm. De Nederlandsche Bank (DNB) legt het PPP voor meer expliciete invulling langs drie thema’s: governance, passendheid, en het belang van de polishouder.

Op welke beleggingen ligt de focus in het kader van PPP?

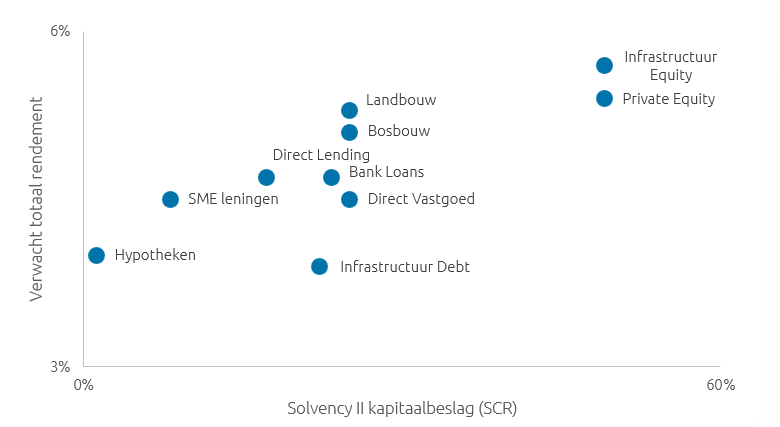

In het kader van PPP wordt voornamelijk gefocust op complexe, niet-traditionele en daarmee vaak illiquide beleggingen. In de laatste jaren zijn er steeds meer verzekeraars die dergelijke beleggingen overwegen en ook implementeren in hun portefeuille. Dit is het gevolg van de lage renteomgeving in afgelopen jaren, maar ook nu zijn dergelijke beleggingen nog een bron van additionele yield. Daarnaast spelen duurzaamheidsoverwegingen een rol. In onderstaand figuur zijn een aantal van de meest voorkomende illiquide beleggingen opgenomen. Hierbij wordt het verwacht totaal rendement afgezet tegen het Solvency II kapitaalbeslag (SCR).

Bovenstaand overzicht toont een relatief hoog verwacht rendement bij een relatief laag kapitaalbeslag voor met name categorieën zoals hypotheken en verschillende soorten onderhandse leningen. Dit draagt bij aan positieve kapitaalgeneratie en heeft er mede toe geleid dat deze categorieën zijn toegenomen in omvang in de beleggingsportefeuilles van verzekeraars. Daarmee is het belang van het PPP toegenomen en is er meer aandacht voor ontstaan vanuit toezicht.

Wat zijn de risico’s van illiquide beleggingen?

Ondanks de toegenomen populariteit van illiquide beleggingen bij verzekeraars, zijn er fundamentele risico’s aan verbonden welke vragen om specifieke beheersing.

Ten eerste hebben illiquide beleggingen per definitie de eigenschap dat ze door hun illiquide karakter lastiger te verhandelen zijn op momenten dat dit nodig zou zijn, in de eerste plaats voor uitkeringen. Dit legt een maximum op de allocatie naar illiquide beleggingen, omdat anders de liquiditeit van de verzekeraar zelf in het geding zou kunnen komen. In de praktijk leggen verzekeraars dit maximum veelal ook op in ALM-studies, typisch rond de 25–40%. Ook is deze eigenschap voor sommige verzekeraars een reden om helemaal geen illiquide beleggingen op de balans te accepteren.

Daarnaast is de waardering van illiquide beleggingen op marktwaarde lastig, door afwezigheid van (publieke) handelsinformatie. Dit speelt bijvoorbeeld bij zakelijke waarden zoals private equity, niet-beursgenoteerd vastgoed of andere ‘over-the-counter’ beleggingen. Daarbij geldt doorgaans dat de gemiddelde verwachte rendementen op dergelijke beleggingen hoger zijn dan liquide beleggingen met een vergelijkbaar risico. Dit is de zogenaamde ‘illiquiditeitspremie’ welke als vergoeding geldt voor het extra (illiquiditeits)risico. Een aandachtspunt hierbij is dat marktwaarde niet accuraat kan worden bepaald en de veronderstelde illiquiditeitspremie daarmee per definitie onzeker is.

Tot slot zijn illiquide beleggingen in sommige gevallen minder transparant dan meer gangbare beleggingen en is voor de verzekeraar en wat de bijbehorende specifieke risico’s zijn. Hierbij wordt dan meer op de adviseur, fiduciair of vermogensbeheerder geleund. Dit speelt bij beleggingen als private equity, maar ook bij meer duurzaamheid-gerelateerde beleggingen als infrastructuur en zogenaamde ‘impact’-fondsen. Het gebrek aan transparantie verdient extra aandacht onder het PPP en dient door verzekeraars actief beheerst te worden.

Voldoen illiquide beleggingen aan de PPP thema’s?

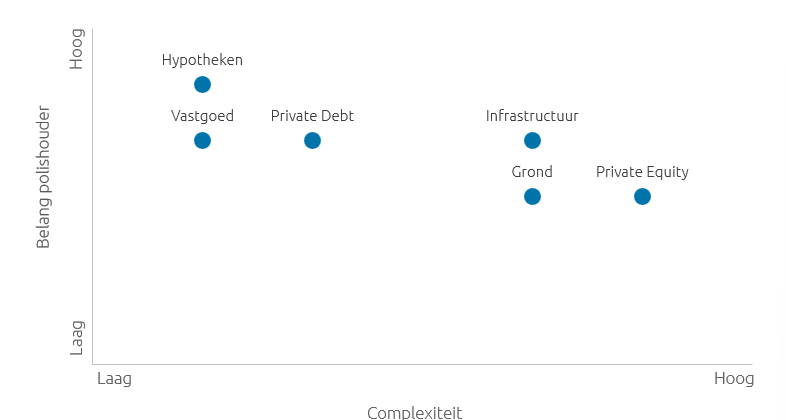

In onderstaande tabel zijn enkele illiquide beleggingen opgenomen die terug te vinden zijn in de beleggingsportefeuilles van verzekeraars, met daarbij een indicatie in hoeverre aan de verschillende PPP-thema’s kan worden voldaan.

Bovenstaand overzicht toont dat enkele categorieën, zoals hypotheken en vastgoed, minder complex zijn en sneller in het belang van de polishouder lijken te zijn gezien de stabiele kasstromen die deze categorieën kennen. Deze categorieën zijn het meest zichtbaar bij verzekeraars en zijn relatief eenvoudiger in lijn te brengen met het PPP door duidelijk vastgelegde en uitgevoerde beheersing. Voor enkele andere categorieën, zoals private equity en grond, geldt dat deze complexer zijn . Dit vraagt om extra aandacht onder het PPP.

Per saldo blijven illiquide beleggingscategorieën vanuit het oogpunt van rendement, risico, kapitaal en duurzaamheid interessant voor verzekeraars. Wij zouden dan ook verwachten dat dit een plaats blijft behouden in de strategische beleggingsportefeuille. De toenemende aandacht voor het PPP vraagt daarbij wel om voldoende kennis en beheersing, zowel bij externe adviseurs en vermogensbeheerders als bij de verzekeraar zelf. De afweging hoe dit het best ingericht kan worden verschilt per verzekeraar en dient bij vaststelling en herijking van het beleggingsbeleid uitgewerkt te worden.

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Vlak voor de zomer heeft het Europees Parlement een reeks wijzigingen in de Solvency II-richtlijn goedgekeurd, die aanzienlijke gevolgen kunnen-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.